文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

核心观点

1、重要数据回顾:①美国初请失业金人数大幅上升,9月贸易逆差显著收窄,10月JOLTs职位空缺数超预期。②日本第三季度GDP终值超预期下修。③欧央行行长拉加德称,欧元区在面对美国关税攻势时展现出超出预期的韧性。

2、美国基本面高频:①景气上行的有:WEI指数(经济景气上行)、地产(房贷申请数量回升)。②景气下行的有:消费(红皮书商业零售同比边际回落)、物价(大宗价格回落、美国汽油零售价回落)、就业(初请失业金人数回升)。

3、美国流动性高频:①美国和欧元区金融条件收紧。②离岸美元流动性:日元兑美元及欧元兑美元掉期点走阔。

报告摘要

一、过去一周重要数据回顾

1、美国初请失业金人数大幅上升,9月贸易逆差显著收窄,10月JOLTs职位空缺数超预期。2、日本第三季度GDP终值超预期下修。3、日本第三季度实际GDP环比折年率-1.8%,10月核心CPI同比涨幅连续两个月扩大。

二、周度经济活动指数

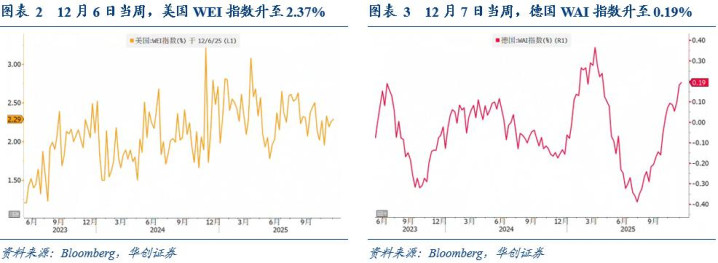

美国经济活动回升。12月6日当周,美国WEI指数升至2.37%,上周为2.07%。德国经济活动回升。12月7日当周,德国WAI指数升至0.19%,上周为0.18%。

三、需求

1、美国零售销售回落。12月5日当周,美国红皮书商业零售同比降至5.7%,前一周为7.6%。

2、地产:美国抵押贷款利率回升,抵押贷款申请数量回升。12月11日,美国30年期抵押贷款利率6.22%,前一周为6.19%,前两周为6.23%。12月5日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)升至327.9,环比前一周上涨4.8%。

四、物价

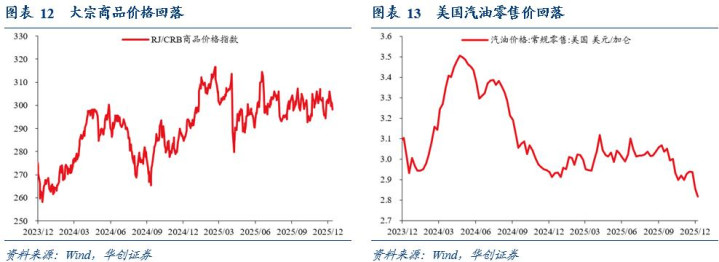

大宗商品价格回落,美国汽油零售价格回落。12月12日,RJ/CRB商品价格指数298.29,较前一周跌2.5%,较前两周跌1.1%。12月8日,美国汽油零售价2.82美元/加仑,较前一周跌1.2%,较前两周跌4.0%。

五、就业

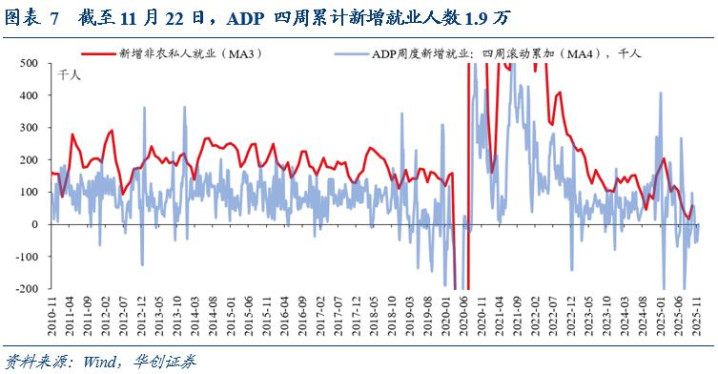

1、新增就业:ADP周度新增就业升至区间。截至11月22日,ADP四周累计新增就业人数1.9万,前一周为-5.4万。

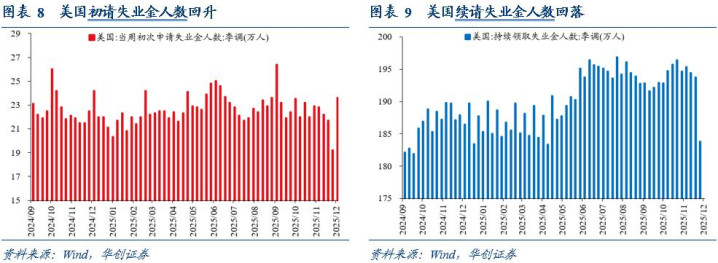

2、失业:初请失业金人数回升,续请失业金人数回落。12月6日当周,美国初请失业金人数23.6万人,前一周为19.2万人。11月29日当周,美国续请失业金人数183.8万人,前一周为193.7万人。

3、职位空缺:职位空缺数低位震荡。12月5日当周,INDEED职位空缺指数震荡,周度均值104.6,环比上周均值-0.0%。

六、金融

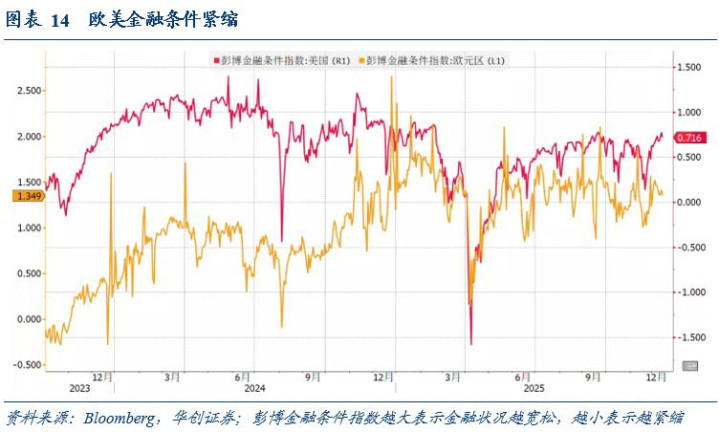

1、金融状况:美国和欧元区金融条件收紧。12月12日,美国彭博金融条件指数为0.716,一周前为0.732,两周前为0.629。同期,欧元区彭博金融条件指数为1.349,一周前为1.455,两周前为1.237。

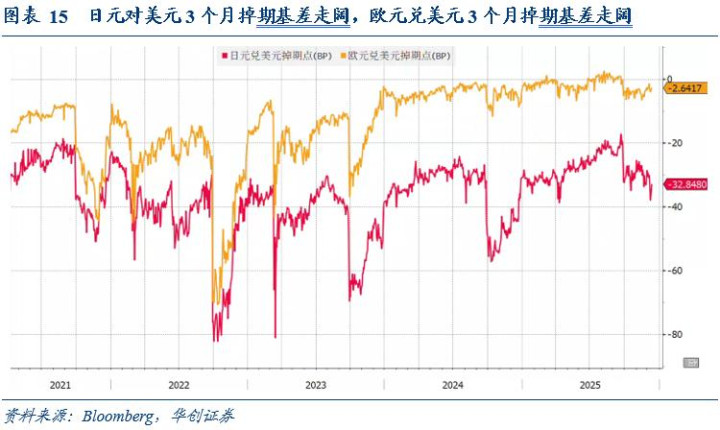

2、离岸美元流动性:日元兑美元及欧元兑美元掉期点走阔。12月12日,日元兑美元掉期基差为-32.8480bp,欧元兑美元掉期基差为-2.6417bp。

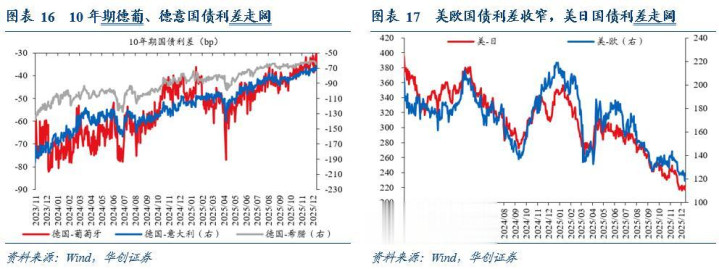

3、国债利差:10年期美欧国债利差收窄,美日国债利差走阔。

风险提示:数据更新不及时,美联储货币政策超预期。

报告目录

报告正文

海外高频数据及事件跟踪

(一)过去一周重要数据及事件回顾

1)美国初请失业金人数大幅上升,9月贸易逆差显著收窄,10月JOLTs职位空缺数超预期。1)美国至12月6日当周初请失业金人数23.6万人,预期22万人,前值19.2万人;四周均值21.7万人,前值21.5万人;至11月29日当周续请失业金人数183.3万人,预期194.7万人,前值193.7万人。2)美国9月出口金额2893亿美元,前值2809亿美元,环比增长3.0%,前值下降0.2%;同比增长5.7%,前值增长1.9%。进口金额3421亿美元,前值3402亿美元,环比增长0.6%,前值下降5.2%;同比下降3.7%,前值下降1.9%。9月贸易逆差规模528亿美元,创2020年中以来最小逆差规模,前值593亿美元。其中商品贸易逆差790亿美元,前值861亿美元;服务贸易顺差262亿美元,前值270亿美元。3)美国10月JOLTs职位空缺数767万人,预期711.7万人,前值766万人。

2)日本第三季度GDP终值超预期下修。日本内阁府公布的最新数据显示,2025年第三季度,日本GDP季调后环比萎缩0.6%,预期萎缩0.5%,初值为萎缩0.4%,前值为增长0.5%;环比折年率萎缩2.3%,预期萎缩2%,初值为萎缩1.8%,前值为增长2.1%。

3)美联储如期降息25BPs。美联储在12月FOMC会议上如期降息25BPs,为年内连续第三次降息,联邦基金目标利率区间降至[3.50%,3.75%]。会议声明删除对失业率“较低”的描述,认为失业率在截至9月小幅上升,增加“考虑进一步调整利率的程度和时机”表述。声明还宣布美联储将根据需要启动短期国债购买,以维持充裕的准备金供应。经济展望显示,美联储有更加乐观的经济预期、更低的通胀预期和失业率预期。点阵图显示,2026年和2027年分别各有一次25BPs的降息,中性利率水平为3%。鲍威尔在会后的新闻发布会上表示,近几个月就业的下行风险似乎有所上升,预计今年年底失业率为4.5%,关税对通胀的影响将是相对短暂的,实际上是物价水平的一次性变动。

4)欧洲央行行长拉加德表示,欧元区在面对美国关税攻势时展现出超出预期的韧性。欧央行下周公布的新预测可能会上调经济增长预期。欧洲央行管委西姆库斯称,他认为没有必要进一步降息。此外,欧洲央行鹰派执委施纳贝尔认为,经济和通胀风险偏向上行,她对市场押注欧央行下一次利率动作将是加息感到满意。

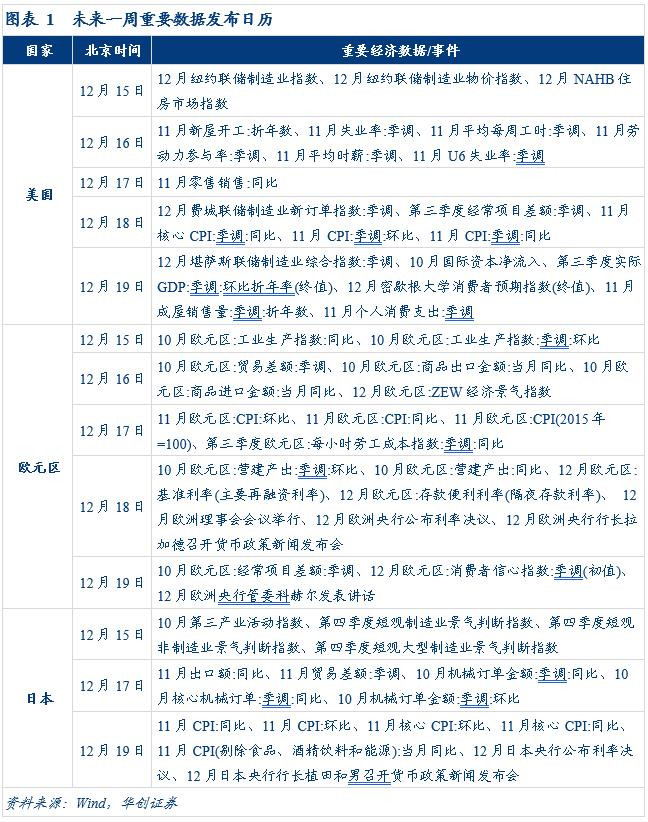

(二)未来一周重要经济数据及事件

(三)周度经济活动指数

美国经济活动指数回升。12月6日当周,美国WEI指数升至2.37%,上周为2.07%。

德国经济活动指数回升。12月7日当周,德国WAI指数升至0.19%,上周为0.18%。

(四)需求

1、消费:美国红皮书商业零售同比增速边际回落

美国红皮书商业零售同比增速边际回落。12月5日当周,美国红皮书商业零售同比降至5.7%,前一周为7.6%。

2、地产:美国按揭贷款利率回升,房贷申请数量回升

美国抵押贷款利率回升。12月11日,美国30年期抵押贷款利率6.22%,前一周为6.19%,前两周为6.23%。

抵押贷款申请数量回升。12月5日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)升至327.9,环比前一周上涨4.8%。

(五)就业

1、新增就业:ADP周度新增就业升至正区间

ADP周度新增就业升至区间。截至11月22日,ADP四周累计新增就业人数1.9万,前一周为-5.4万。

2、初请失业金人数回升,续请失业金人数回落

美国初请失业金人数回升,续请失业金人数回落。12月6日当周,美国初请失业金人数23.6万人,前一周为19.2万人,两周前为21.7万人。11月29日当周,美国续请失业金人数183.8万人,前一周为193.7万人,两周前为194.4万人。

3、职位空缺:职位空缺数低位震荡

职位空缺数低位震荡。12月5日当周,INDEED职位空缺指数震荡,周度均值104.6,环比上周均值-0.0%。11月,INDEED职位空缺指数均值为103.1,高于10月均值102.1。

(六)物价:大宗价格回落,美国汽油零售价回落

大宗商品价格回落。12月12日,RJ/CRB商品价格指数298.29,较前一周跌2.5%,较前两周跌1.1%。

美国汽油零售价格回落。12月8日,美国汽油零售价2.82美元/加仑,较前一周跌1.2%,较前两周跌4.0%。

(七)金融

1、金融状况:欧美金融条件紧缩

欧美国金融条件紧缩。12月12日,美国彭博金融条件指数为0.716,一周前为0.732,两周前为0.629。同期,欧元区彭博金融条件指数为1.349,一周前为1.455,两周前为1.237。

2、离岸美元流动性:日元兑美元流动性恶化,欧元兑美元流动性恶化

日元对美元3个月掉期基差走阔,欧元兑美元3个月掉期基差走阔。12月12日,日元兑美元掉期基差为-32.8480bp,欧元兑美元掉期基差为-2.6417bp,一周前分别为-30.0903bp、-1.5342bp,两周前分别为-31.1106bp、-2.7139bp。

3、国债利差:10年期美欧国债利差收债,美日国债利差收窄

10年期德意国债利差收窄,德葡国债利差走阔。12月12日,德国与葡萄牙、意大利10年期国债利差分别为-36.7bp、-70.4bp,一周前分别为-34.4bp、-71.4bp。

10年期美欧国债利差收窄,美日国债利差走阔。12月11日,10年期美欧国债利差为121.3bp,一周前为126.8bp。12月11日,10年期美日国债利差为220.7bp,一周前约为218.9bp。

具体内容详见华创证券研究所12月15日发布的报告《【华创宏观】美国初请失业金人数大幅上升——海外周报第118期》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

华创宏观重点报告合集

上下滑动查看历史报告↓

【首席大势研判】

:捕捉全球秩序重构的交易信号

——张瑜旬度会议纪要No.113

——4月进出口数据点评

——华创证券中期策略会演讲实录

——美国一季度GDP点评

——5月7日“一揽子金融政策支持稳市场稳预期”学习理解

——从投资视角学习4.25政治局会议精神

——美国金融市场风险全景扫描

——五种极端情形下的金价推演

——政策请回答系列五

——张瑜旬度会议纪要No.109

——穿透叙事&全球资产四象限分析

——五个角度的客观数据观察

——1-2月经济数据点评

——宏观看科技股系列二

——宏观看科技股系列一

;行业景气,AI支出凝共识

赢——十句话极简解读政府工作报告

:目标、预期、力度

?——新的三分法定量归因

赢——张瑜旬度会议纪要No.105

:2025年地方两会:七大增量信息——政策请回答系列四

——出口扫描系列·变局篇

——张瑜旬度会议纪要No.104

——1月3日汇率波动速评

——2025年CFETS新权重简评

——政策请回答系列一

——5句话极简解读12月政治局会议

【国内基本面】

【金融】

【海外】

【政策跟踪系列】

20230406-浙江如何建设共同富裕示范区?——政策观察双周报第55期

【年报&半年报系列】

——2025年度展望报告

——2024年中期策略报

【投资导航仪系列】

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

倍顺网提示:文章来自网络,不代表本站观点。